|

|

7月1日起營利事業房地合一課稅大不同

發佈日期: 2021-07-09

瀏覽次數: 4539

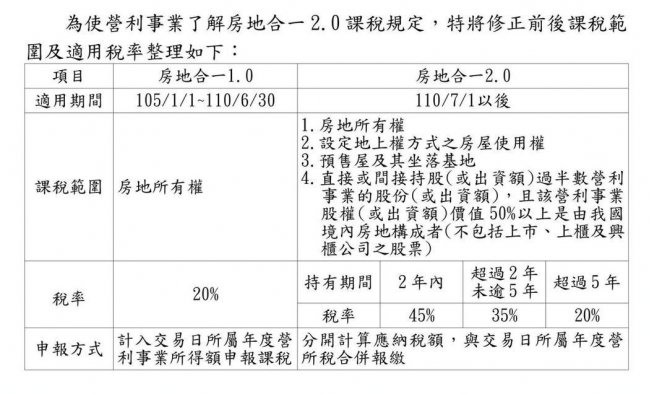

為落實居住正義健全房市,遏止短期投機炒作,國內將自110年7月1日施行,新修正之所得稅法有關房地交易課稅(下稱房地合一2.0)規定,凡105年1月1日以後取得之房地,於110年7月1日以後交易者,將依房地合一2.0課稅。

為落實居住正義健全房市,遏止短期投機炒作,國內將自110年7月1日施行,新修正之所得稅法有關房地交易課稅(下稱房地合一2.0)規定,凡105年1月1日以後取得之房地,於110年7月1日以後交易者,將依房地合一2.0課稅。該局進一步指出,營利事業除出售持有超過5年之房地,不受本次修法影響,適用稅率20%外,如交易係屬非自願性因素、或以自有土地與建商合建分回房地、或參與都更及危險老舊房屋重建者,其取得房地後第一次移轉、或建商興建房屋完成後第一次移轉之房地等,亦不受本次修法影響,稅率仍維持20%。另財政部已於6月11日公布下列4種非自願因素樣態,自110年7月1日起適用: 一、依民法第796條第2項規定出售於取得土地前遭他人越界建屋部分之土地與房屋所有權人者。 二、因無力還債(包括欠稅),遭強制執行而移轉所有權者。 三、與他人共有房屋或土地,因他共有人依土地法第34條之1規定未經其同意交易該共有房屋或土地者。 四、金融機構因行使抵押權而取得之房地,或因行使質權而取得所得稅法第4條之4第3項所定條件之股份,依銀行法第76條規定應自取得之日起4年內處分者。 南區國稅局提醒,營利事業於今年7月1日以後之房地交易應依上開規定申報納稅,但屬獨資、合夥組織之營利事業,其交易房地之所得,應由獨資資本主或合夥組織合夥人依個人規定申報及課徵房地合一所得稅,不計入獨資、合夥組織營利事業所得額,請營利事業注意,以免因一時疏忽而遭受處罰,影響自身權益。 相關新聞 |

|